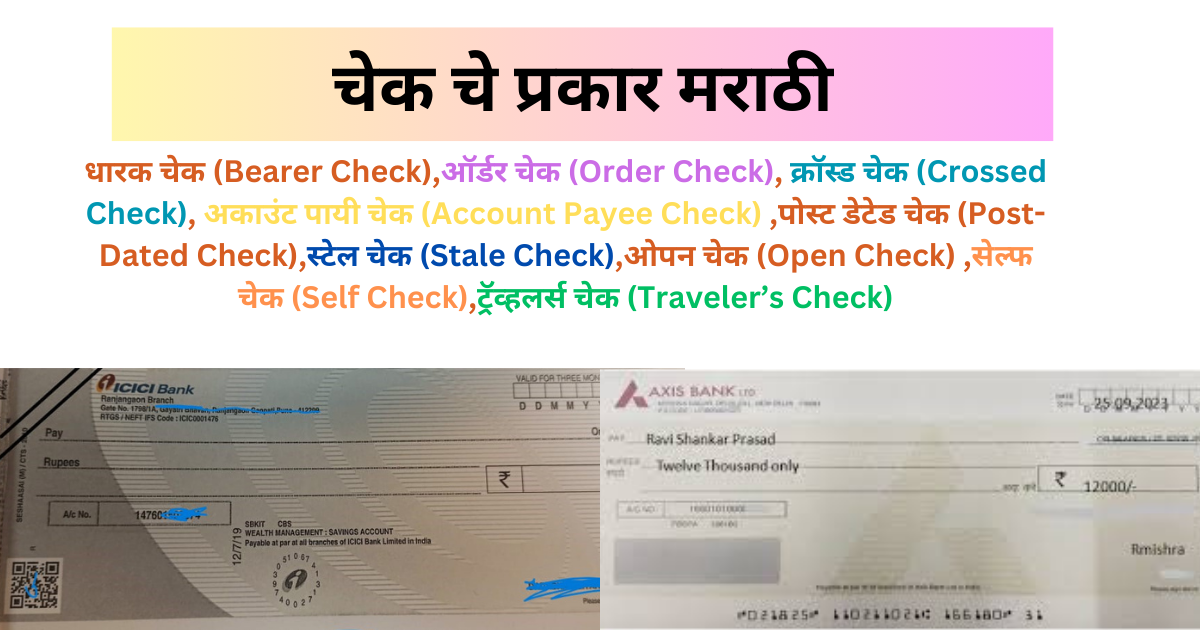

चेक चे प्रकार

Table of Contents

Toggleचेक चे प्रकार

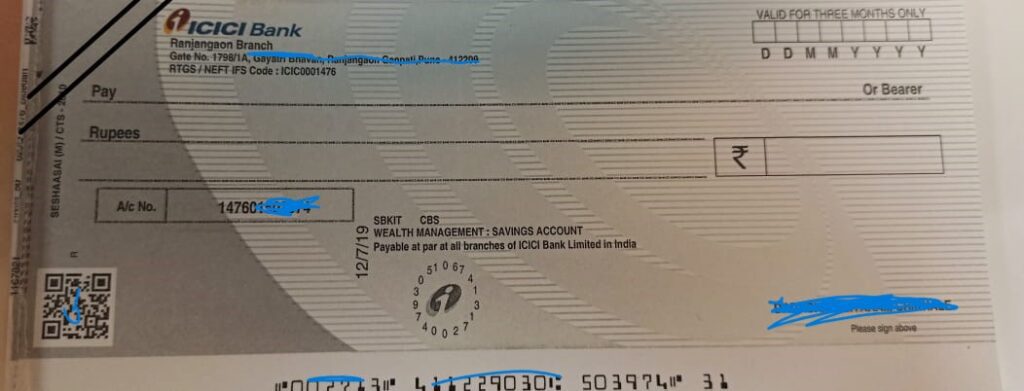

धारक चेक (Bearer cheque)

धारक चेक हा असा चेक असतो जो ज्याच्या जवळ असेल तो वठवू शकतो. यामध्ये प्राप्तकर्त्याचे नाव लिहिलेले असले तरी बँक त्याच्या ओळखीची तपासणी करत नाही. म्हणजेच, ज्याच्या ताब्यात हा चेक असेल तो थेट बँकेत जाऊन रोख रक्कम मिळवू शकतो. धारक चेकमध्ये जास्त सुरक्षा नसते कारण हा चेक हरवला किंवा चोरीला गेला तर जो कुणी त्याला सापडेल तो तो वठवू शकतो.

धारक चेक व्यवहारांमध्ये सोयीचा असला तरी सुरक्षा उपायांची कमतरता असते, म्हणूनच महत्त्वाच्या व्यवहारांसाठी अन्य सुरक्षित चेक प्रकारांचा वापर करावा.

ऑर्डर चेक (Order Cheque )

ऑर्डर चेक हा असा चेक असतो जो फक्त त्या व्यक्तीलाच दिला जातो, ज्याचे नाव चेकवर लिहिलेले असते. म्हणजेच, चेकवर नमूद केलेल्या व्यक्तीलाच किंवा त्यांच्या आदेशानुसार दिलेल्या व्यक्तीलाच हा चेक वठवता येतो. बँक हा चेक वठवण्याआधी प्राप्तकर्त्याची ओळख तपासते, त्यामुळे हा चेक अधिक सुरक्षित असतो.

ऑर्डर चेकमध्ये रोख रक्कम थेट कुणालाही मिळू शकत नाही; फक्त चेकधारक किंवा त्याच्या आदेशानुसार व्यक्तीला मिळते. हा प्रकार सहसा मोठ्या रक्कमांच्या व्यवहारांसाठी किंवा अधिक सुरक्षित व्यवहारांसाठी वापरला जातो.

क्रॉस्ड चेक (Crossed Cheque)

क्रॉस्ड चेक म्हणजे असा चेक ज्याच्या वरच्या डाव्या कोपऱ्यात दोन आडव्या रेषा काढलेल्या असतात. याचा अर्थ असा की हा चेक थेट कॅश करता येत नाही; तो फक्त चेकधारकाच्या बँक खात्यात जमा केला जाऊ शकतो.

क्रॉस्ड चेक सुरक्षिततेसाठी वापरला जातो कारण तो कुणालाही रोख स्वरूपात मिळू शकत नाही. हा चेक फक्त त्या व्यक्तीच्या बँक खात्यातच जमा होतो, ज्याचे नाव चेकवर लिहिलेले असते. त्यामुळे व्यवहार अधिक सुरक्षित आणि विश्वासार्ह बनतो.

क्रॉस्ड चेक सहसा मोठ्या रक्कमांच्या व्यवहारांसाठी वापरला जातो, कारण तो चोरी किंवा चुकीच्या व्यक्तीकडे जाण्याचा धोका कमी करतो.

अकाउंट पायी चेक (Account Payee Cheque)

अकाउंट पायी चेक हा असा चेक असतो ज्यावर “Account Payee” किंवा “A/C Payee” असे शब्द लिहिलेले असतात. याचा अर्थ असा आहे की हा चेक फक्त त्या व्यक्तीच्या किंवा संस्थेच्या बँक खात्यातच जमा होईल, ज्याचे नाव चेकवर नमूद केलेले आहे.

अकाउंट पायी चेक वठवून थेट रोख रक्कम मिळवता येत नाही, तो फक्त खात्यात जमा केला जाऊ शकतो. त्यामुळे हा चेक अधिक सुरक्षित मानला जातो, कारण त्याचा वापर फक्त प्राप्तकर्त्याच करू शकतो.

मोठ्या रकमेचे व्यवहार आणि अधिक सुरक्षितता हवी असताना अकाउंट पायी चेकचा वापर केला जातो, ज्यामुळे चुकीच्या व्यक्तीला चेक वठवण्याचा धोका कमी होतो.

पोस्ट डेटेड चेक (Post-Dated Cheque)

पोस्ट डेटेड चेक म्हणजे असा चेक जो भविष्यकालीन तारखेने जारी केलेला असतो. या चेकवर दिलेली तारीख भविष्यातील असते, आणि तो त्या तारखेच्या आधी वठवता येत नाही. उदाहरणार्थ, जर चेकवर 20 डिसेंबरची तारीख असेल, तर तो चेक 20 डिसेंबरच्या आधी वठवला जाणार नाही.

पोस्ट डेटेड चेकचा वापर सहसा अशा व्यवहारांमध्ये केला जातो जिथे ठराविक कालावधीनंतर पैसे देण्याचे ठरलेले असते. त्यामुळे देणारा आणि घेणारा यांच्यातील व्यवहार नियोजित वेळेनुसार पूर्ण केला जातो.

हा चेक व्यवहार नियंत्रित करण्यासाठी उपयुक्त असला तरी त्याची वैधता कायम राखण्यासाठी संबंधित तारखेकडे विशेष लक्ष देणे आवश्यक असते.

स्टेल चेक (Stale Check)

स्टेल चेक म्हणजे असा चेक जो त्याच्या जारी केल्याच्या तारखेपासून ३ महिन्यांच्या कालावधीत बँकेत वठवला जात नाही. बहुतेक बँका ३ महिन्यांनंतर चेक वैध मानत नाहीत. म्हणजेच, जर चेक जारी केल्याच्या ३ महिन्यांच्या आत वठवला गेला नाही, तर तो चेक “स्टेल” म्हणजेच कालबाह्य ठरतो आणि तो वठवता येत नाही.

उदा., जर चेकवर १ जानेवारी तारीख असेल, तर तो चेक ३१ मार्चनंतर वठवला जाणार नाही. अशा वेळी नवीन चेक जारी करून पुन्हा देण्याची आवश्यकता असते.

स्टेल चेक टाळण्यासाठी चेकधारकाने चेक दिलेल्या तारखेच्या आतच त्याचा वापर करणे महत्त्वाचे असते.

ओपन चेक (Open Cheque)

ओपन चेक म्हणजे असा चेक ज्यावर कोणत्याही प्रकारचे बंधन नाही. यामध्ये चेकवर “धारक” किंवा “ऑर्डर” असा कोणताही शब्द नसतो, आणि तो चेक थेट बँकेत जाऊन कॅश केला जाऊ शकतो.

ओपन चेकचा वापर बहुधा लहान रक्कमेच्या व्यवहारांसाठी केला जातो, कारण या चेकवर कोणतेही अतिरिक्त बंधन नसते आणि तो कुणालाही कॅश करता येतो. परंतु, यामध्ये सुरक्षा जोखीम असू शकते, कारण जर चेक हरवला किंवा चोरीला गेला, तर जो व्यक्ती चेकला घेऊन बँकेत जाईल तो रोख रक्कम काढू शकतो.

सुरक्षेच्या दृष्टिकोनातून ओपन चेकचा वापर कमी केला जातो, आणि त्याऐवजी क्रॉस्ड किंवा अकाउंट पायी चेकचा वापर अधिक केला जातो.

सेल्फ चेक (Self Cheque)

सेल्फ चेक हा असा चेक असतो जो चेकधारक स्वतःच्या खात्यातून पैसे काढण्यासाठी वापरतो. साधारणतः , हा चेक चेकधारकाच्या खात्यातून रोख रक्कम काढण्यासाठी जारी केला जातो. चेकवर “सेल्फ” असे लिहिलेले असते, ज्यामुळे तो चेक फक्त त्या व्यक्तीला लागू होतो.

सेल्फ चेक सामान्यतः व्यक्तीला स्वतःच्या खात्यातून पैसे काढण्याची सोय करण्यासाठी वापरला जातो, जसे की बँकेतील काउंटरवरून किंवा एटीएमद्वारे पैसे काढणे. या प्रकारचा चेक सहसा छोटी रक्कमेच्या व्यवहारांसाठी वापरला जातो.

चेकवर “सेल्फ” असा उल्लेख असला तरी, त्याचे स्वरूप दुसऱ्या चेकप्रमाणेच असते, फक्त याचा वापर एका विशिष्ट व्यक्तीला स्वतःच्या खात्यातून पैसे काढण्यासाठी केला जातो.

ट्रॅव्हलर्स चेक (Traveler’s Cheque)

ट्रॅव्हलर्स चेक हा एक प्रकारचा प्री-प्रिंटेड चेक असतो, जो विशेषतः प्रवासासाठी वापरला जातो. या चेकची खासियत म्हणजे ते एक ठराविक रक्कम असलेल्या चेकच्या स्वरूपात असतात, आणि ते सुरक्षिततेसाठी खास बनवलेले असतात.

ट्रॅव्हलर्स चेक खरेदी करताना, खरेदी करणाऱ्याने चेकवर साइन केले असतात, आणि या चेकवर एक दुसरी सही त्या चेकचा वापर करताना केलेली असते. यात दोन साईनचं असणे आवश्यक असते—एक खरेदी करताना आणि दुसरे चेक वापरताना.

हे चेक विशेषतः विदेशी प्रवासात वापरले जातात, कारण ते हरवल्यास किंवा चोरीला गेल्यास त्यांची भरपाई बँकेकडून मिळू शकते. ट्रॅव्हलर्स चेकचा वापर कॅशपेक्षा सुरक्षित मानला जातो, कारण ते बँक किंवा इतर आर्थिक संस्थांच्या माध्यमातून भरपाई मिळवता येते.

आजकाल, डिजिटल पद्धतींनी त्याची जागा घेतली असली तरी, ट्रॅव्हलर्स चेक अजूनही काही प्रवाशांसाठी एक सुरक्षित पर्याय असू शकतो.

निष्कर्ष

चेक हे एक महत्त्वपूर्ण आणि सुरक्षित वित्तीय उपकरण आहे, जे विविध प्रकारांमध्ये उपलब्ध आहे. प्रत्येक प्रकाराचे खास उद्दिष्ट आणि उपयोग आहे, जो विशिष्ट परिस्थितींमध्ये उपयुक्त ठरतो.

- धारक चेक आणि ऑर्डर चेक हे मूलतः रोख किंवा खात्यात जमा करण्याच्या दृष्टीने वापरले जातात.

- क्रॉस्ड चेक आणि अकाउंट पायी चेक अधिक सुरक्षित असतात, कारण ते थेट बँक खात्यात जमा करणे आवश्यक असते.

- पोस्ट डेटेड चेक आणि स्टेल चेक हे खास तारखांवर आधारित असतात, जे नियंत्रण आणि नियोजनासाठी उपयोगी आहेत.

- सेल्फ चेक आणि ट्रॅव्हलर्स चेक हे प्रवास आणि व्यक्तिगत व्यवहारांसाठी वापरले जातात.

प्रत्येक चेकचा वापर योग्य आणि सुरक्षित पद्धतीने करणे महत्त्वाचे आहे, ज्यामुळे आर्थिक धोके कमी होऊ शकतात आणि सुरक्षितता वाढवता येते. चेकचे योग्य प्रकार आणि वापर वित्तीय व्यवस्थापनात मदत करतात.